Destaques financeiros

Kenmare utiliza várias medidas de desempenho financeiro e não financeiro, ligadas aos nossos objectivos estratégicos, para ajudar a avaliar o desempenho contínuo do negócio.

As seguintes medidas são consideradas pela direcção como sendo algumas das mais importantes na avaliação do desempenho global do Grupo ano após ano.

|

|

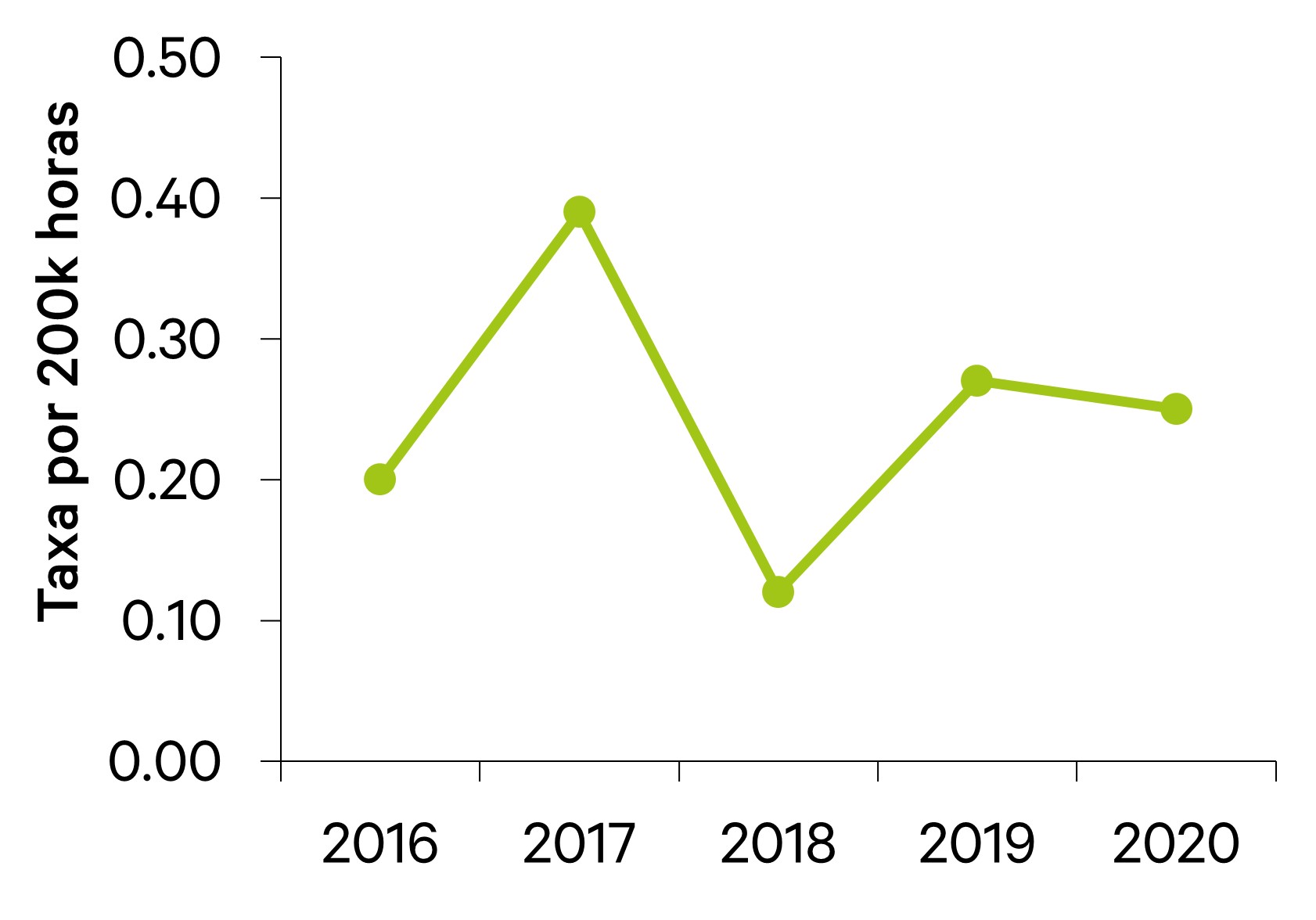

LTIFRDescritor: Taxa de frequência de lesões com afastamento. Relevância: Mede o número de lesões por 200.000 horas trabalhadas na Mina. Desempenho: O desempenho de segurança de Kenmare melhorou em 2020 para 0,35 por 200.000 horas trabalhadas. Houve nove acidentes com afastamento registados durante o ano, em comparação com sete em 2019, mas o número de horas trabalhadas aumentou com os empreiteiros do projecto de desenvolvimento adicional na mina. Perspectiva: A Kenmare compromete-se a uma melhoria contínua e em 2021 reforçaremos a nossa cultura de segurança através da melhoria da liderança em matéria de segurança, assim como das práticas de identificação de perigos e avaliação de riscos. |

|

|

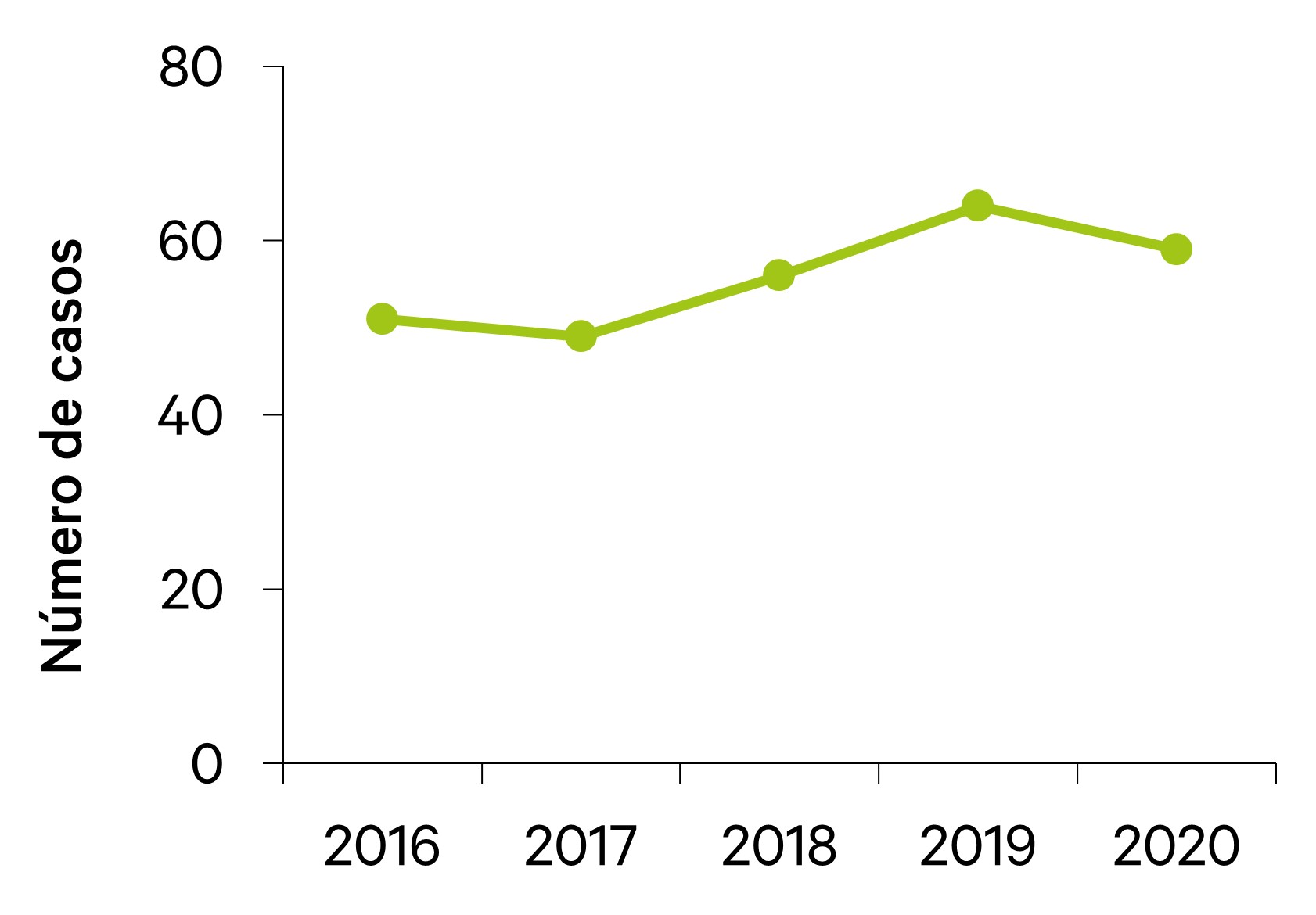

Todas as lesõesDescritor: Todos as lesões. Relevância: Mede o número de feridos na Mina durante o ano. Desempenho: O total de lesões diminuiu 8% em 2020 em comparação com 2019. Perspectiva: Com base numa excelente melhoria em 2021. A melhoria contínua do nosso desempenho de segurança é um aspecto principal para Kenmare em 2021.

|

|

|

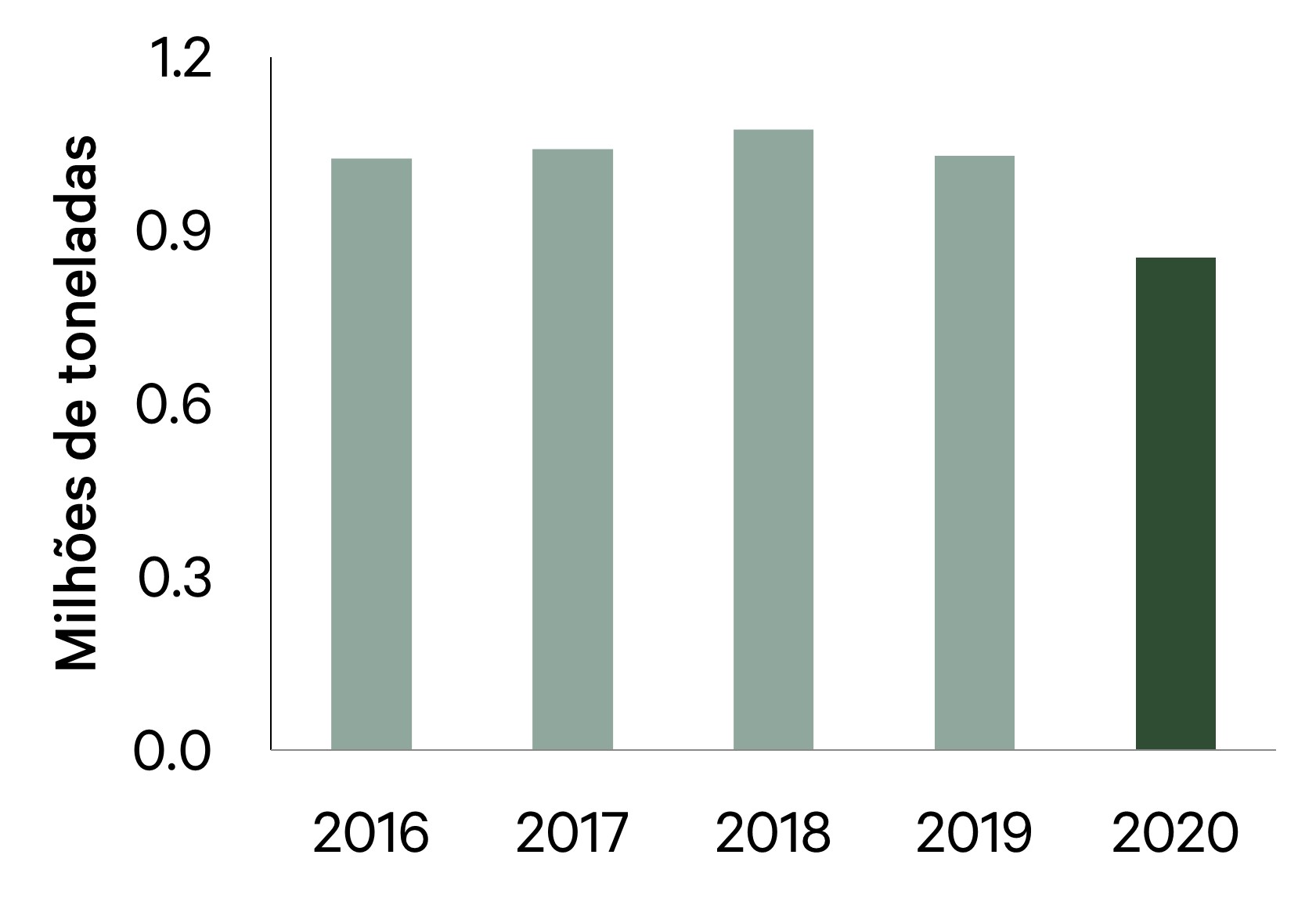

Mineração – HMCDescritor: Concentrado mineral pesado extraído de depósitos de areias pesadas e que inclui ilmenite, zircão, rútilo, monazite e outros minerais pesados e sílica. Relevância: Fornece uma medida da produção da mina, que é o feedback dos nossos produtos finais. Desempenho: A produção da HMC em 2020 foi baixa em comparação com o ano anterior. As qualidades de minério de 2020 aumentaram 9% a 3,90%, em comparação com 2019 (3,58%). As qualidades mais elevadas foram contrabalançadas pela redução dos volumes de minério escavado devido à interrupção de dois meses das operações na WCP B durante a relocalização. Embora os volumes de minério tenham diminuído 7% ao ano, a WCP C iniciou a produção no final de fevereiro de 2020, e contribuiu tanto para as qualidades extraídas como para as toneladas escavadas. Perspectiva: Em 2021 espera-se que a produção de HMC seja significativamente superior à de 2020, devido principalmente à extracção de minério de grau superior em Pilivili pela WCP B. Mais de 50% da produção de Moma é atribuível à WCP B após a sua relocalização, dado que Pilivili é a zona de minério de grau mais elevado na carteira de Moma. |

|

|

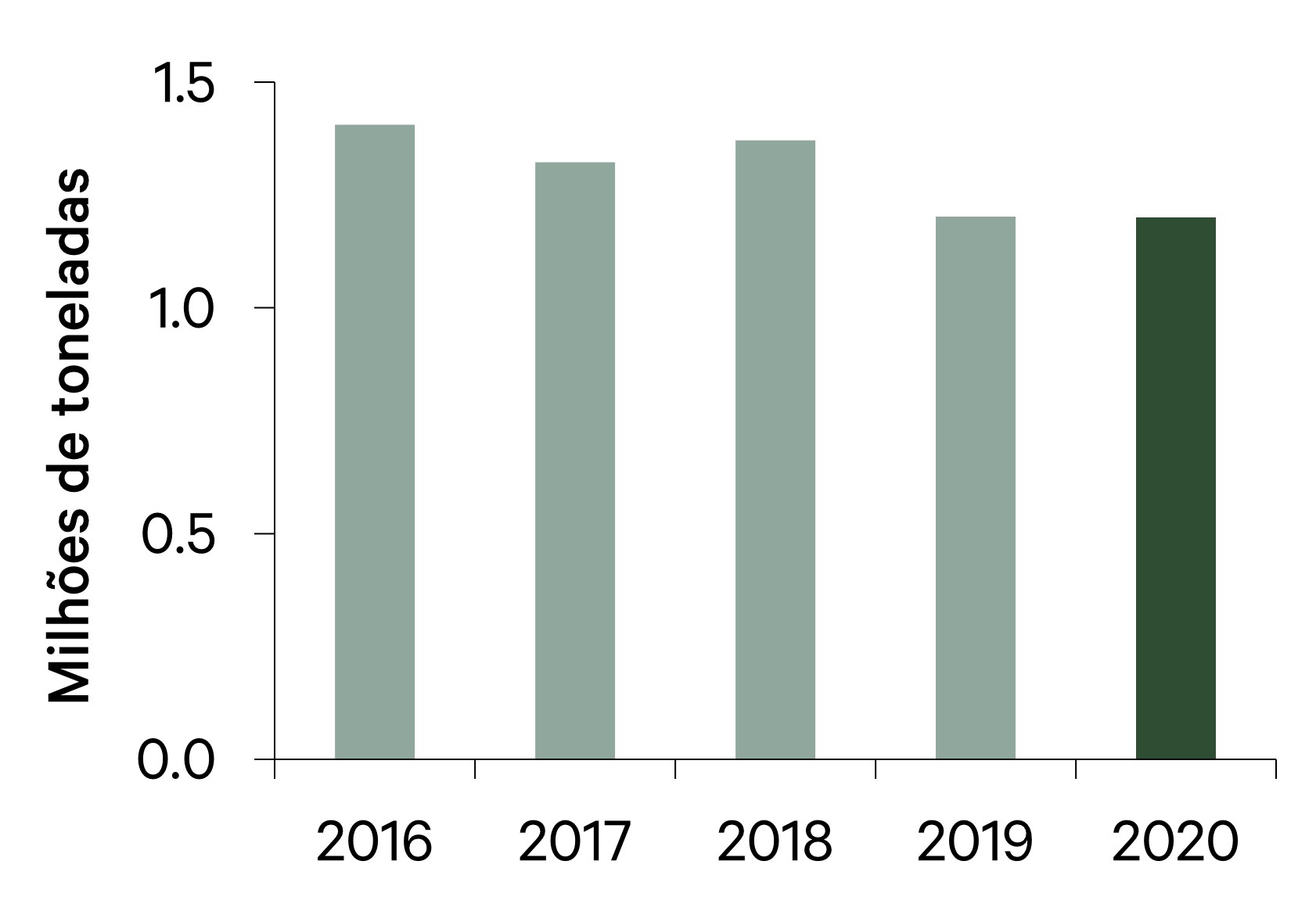

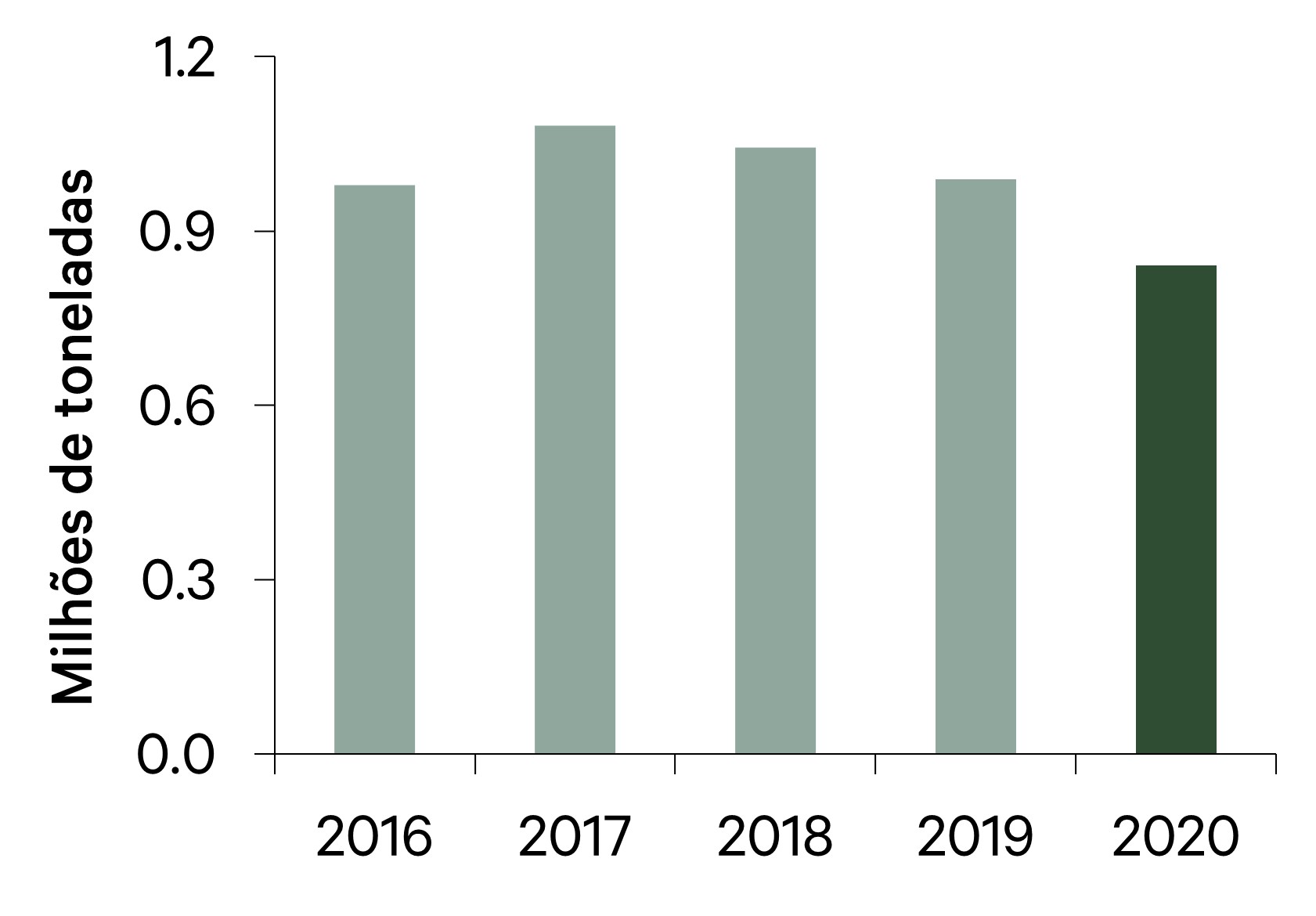

Processamento - produtos acabadosDescritor: Produtos acabados produzidos pelo processo de separação mineral. Relevância: Fornece uma medida dos produtos acabados produzidos pelas plantas de processamento. Desempenho: A produção de todos os produtos acabados diminuiu em 15% em comparação com 2019. Isto deveu-se ao facto de o consumo de HMC ter sido 5% mais baixo durante o ano, a recuperação de MSP mais baixa e a redução do conteúdo de ilmenite no HMC durante os primeiros nove meses do ano. As recuperações de MSP foram negativamente afectadas pela disponibilidade inconsistente de HMC ao longo do ano. Como esperado, o conteúdo de ilmenite no HMC aumentou quando a mineração começou em Pilivili. Perspectiva: Espera-se que a produção de todos os produtos acabados em 2021 seja superior à de 2020, devido principalmente à mineração de minério de grau mais elevado pela WCP B em Pilivili. A produção de Ilmenite em 2021 deverá ser de 1,1 milhões a 1,2 milhões de toneladas, construindo a partir de 1,2 milhões de toneladas por ano numa base consistente. |

|

|

EBITDADescritor: Lucros antes de juros, impostos, depreciação e amortização. Relevância: Elimina os efeitos do financiamento e certas decisões contabilísticas para permitir a avaliação dos ganhos e do desempenho do Grupo. Desempenho: O EBITDA diminuiu em 2020, em comparação com 2019. Os envios de produtos acabados diminuíram 17% em relação ao ano anterior e os custos cash totais de exploração aumentaram 1%, o que foi parcialmente compensado por um aumento de 10% no preço médio recebido por tonelada (FOB). Perspectiva: A Kenmare espera gerar um EBITDA significativamente mais forte a partir de 2021, alcançando a sua taxa de produção expandida de 1,2 milhões de toneladas por ano de ilmenite, mais os co-produtos associados. |

|

|

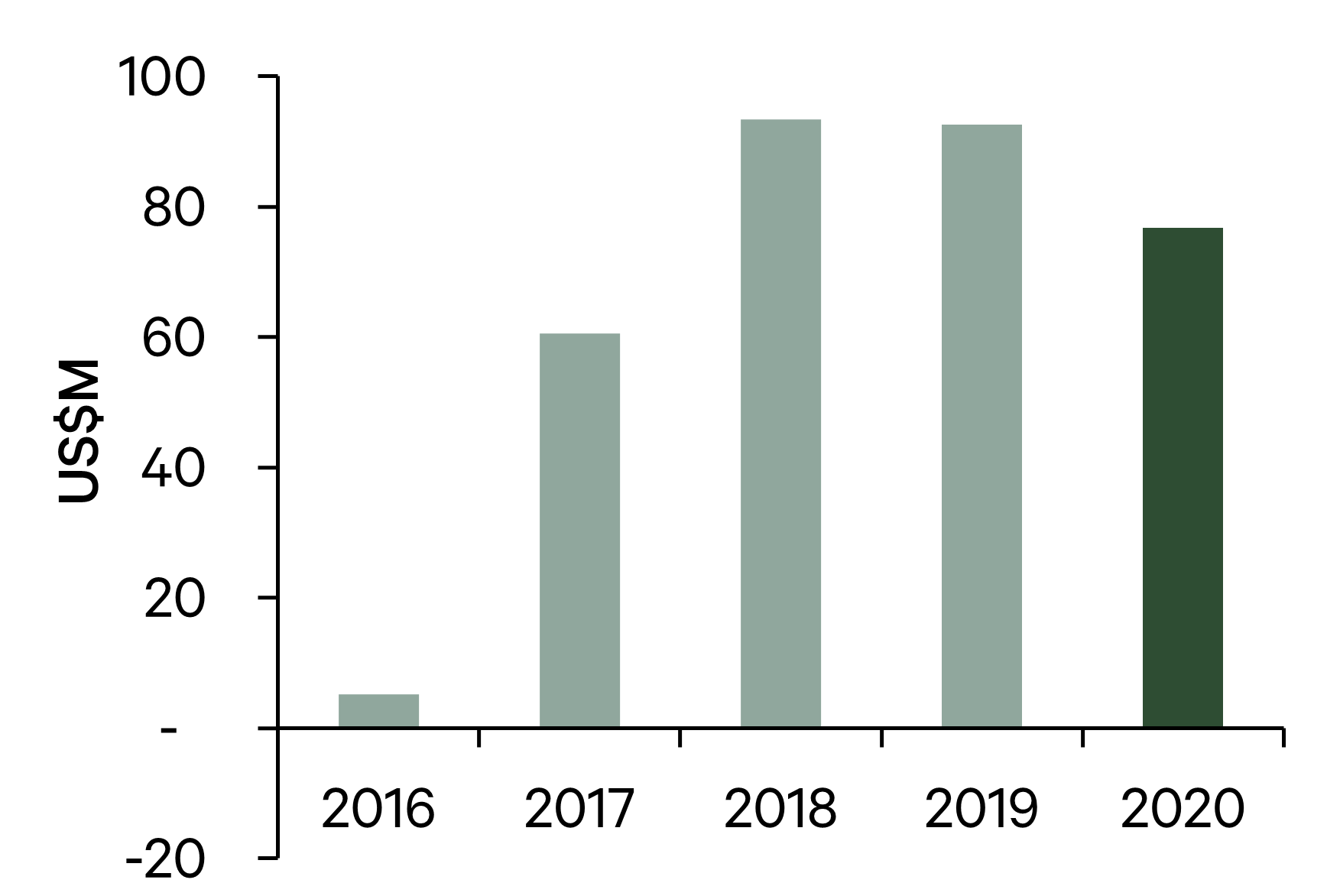

Custos de capitalDescritor: Adições a activos tangíveis no período. Relevância: Fornece o valor gasto pela Empresa em adições ao activo fixo tangível no período. Desempenho: O investimento em activos fixos tangíveis aumentou de acordo com a estratégia de desenvolvimento do Grupo em 2020. O capital foi investido para sustentar as operações existentes, a construção da WCP C e a relocalização da WCP B para a zona de minério de Pilivili de grau elevado. Perspectiva: Espera-se que os custos de capital sejam significativamente mais baixos em 2021. Prevê-se que as despesas com projectos e estudos de desenvolvimento sejam de aproximadamente 58 milhões de dólares. Estes custos relacionam-se principalmente com os custos remanescentes associados à relocalização da WCP B (22 milhões de dólares), principalmente transitados de 2020, o projecto de estabilidade energética RUPS (16 milhões de dólares) e projectos de melhoramento para aumentar a resiliência das operações existentes (9 milhões de dólares). O saldo é atribuível a estudos e custos de realojamento da comunidade em preparação para a relocalização da WCP A para Nataka em 2025. Prevê-se que os custos de capital sustentado a partir de 2021 sejam de aproximadamente 20 a 25 milhões de dólares. |

|

|

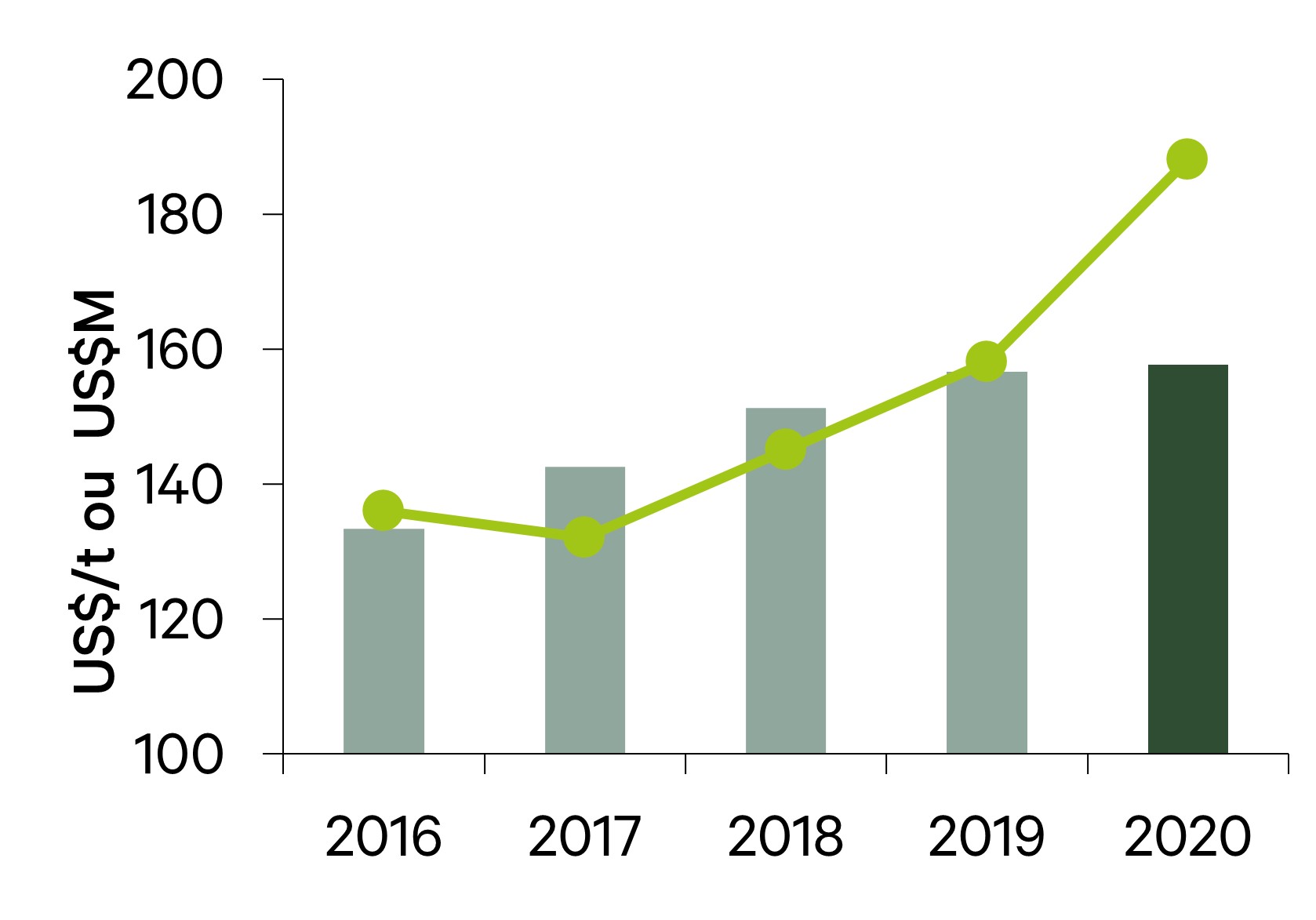

Custos cash operacionaisDescritor: Custos totais menos frete e outros custos não monetários, incluindo movimentos de inventário. Para custos cash operacionais por tonelada, este número é dividido pelas toneladas de produtos finais produzidos. Relevância: Elimina o impacto não monetário nos custos para identificar os gastos reais para a produção e, à medida que os níveis de produção aumentam ou diminuem, destaca o desempenho operacional ao fornecer um custo monetário comparável por tonelada de produto produzido ao longo do tempo. Desempenho: Os custos cash operacionais totais aumentaram 1% em 2020 em comparação com 2019. Os custos mais elevados e os volumes de produção mais baixos resultam num aumento de 19% dos custos cash operacionais por tonelada. Perspectiva: Prevê-se que os custos cash operacionais totais aumentem em 2021 devido ao aumento da produção e à necessidade de transportar a produção de HMC da WCP B de Pilivili, que é uma distância maior do que a anterior área mineira de Namalope, para a MSP. No entanto, prevê-se que os custos cash operacionais por tonelada diminuam devido a volumes de produção mais elevados previstos, e que continuem a diminuir em 2022, dado que a Empresa visa uma posição de primeiro quartil na curva de receitas da indústria em relação aos custos. |

|

|

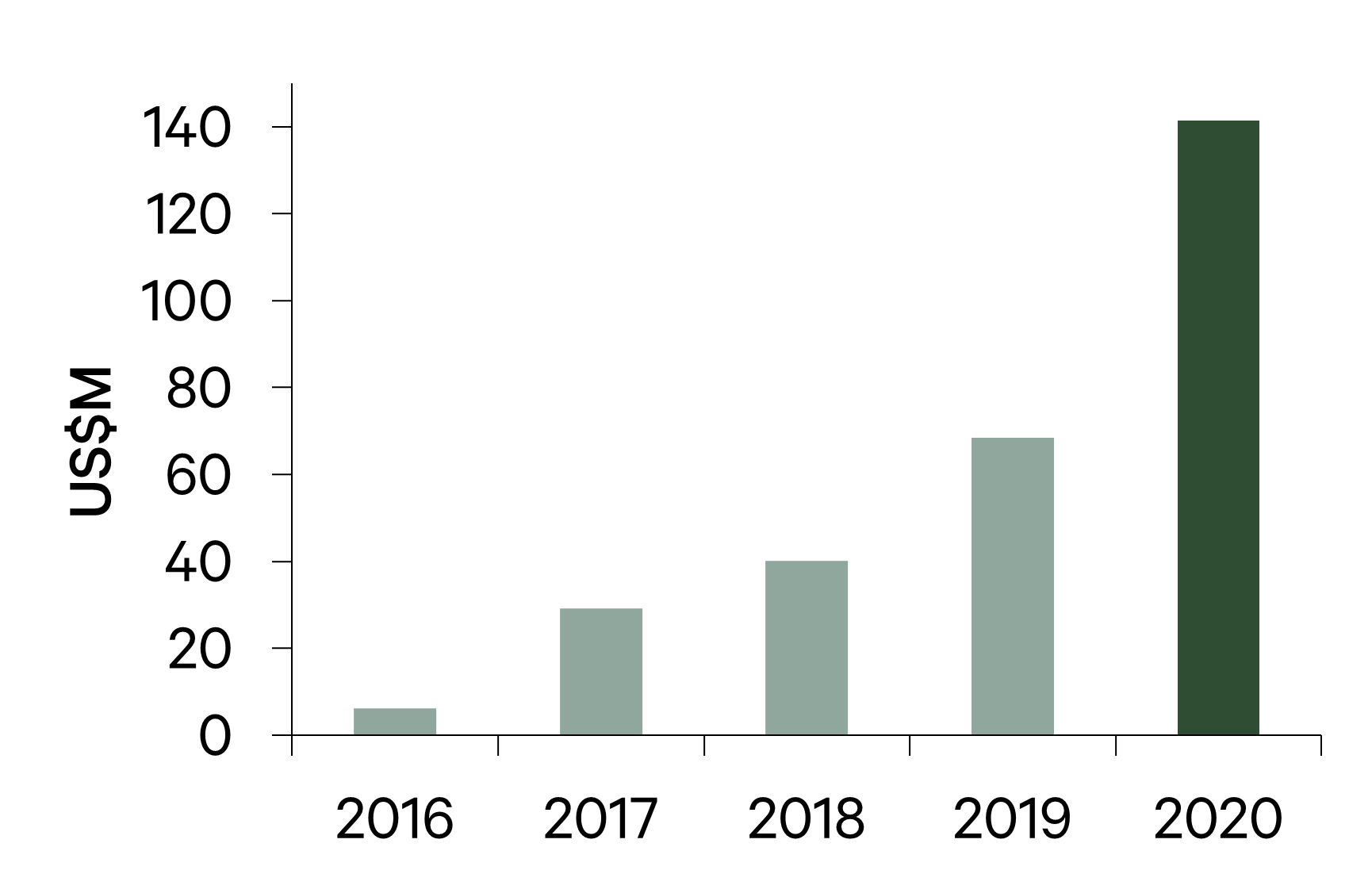

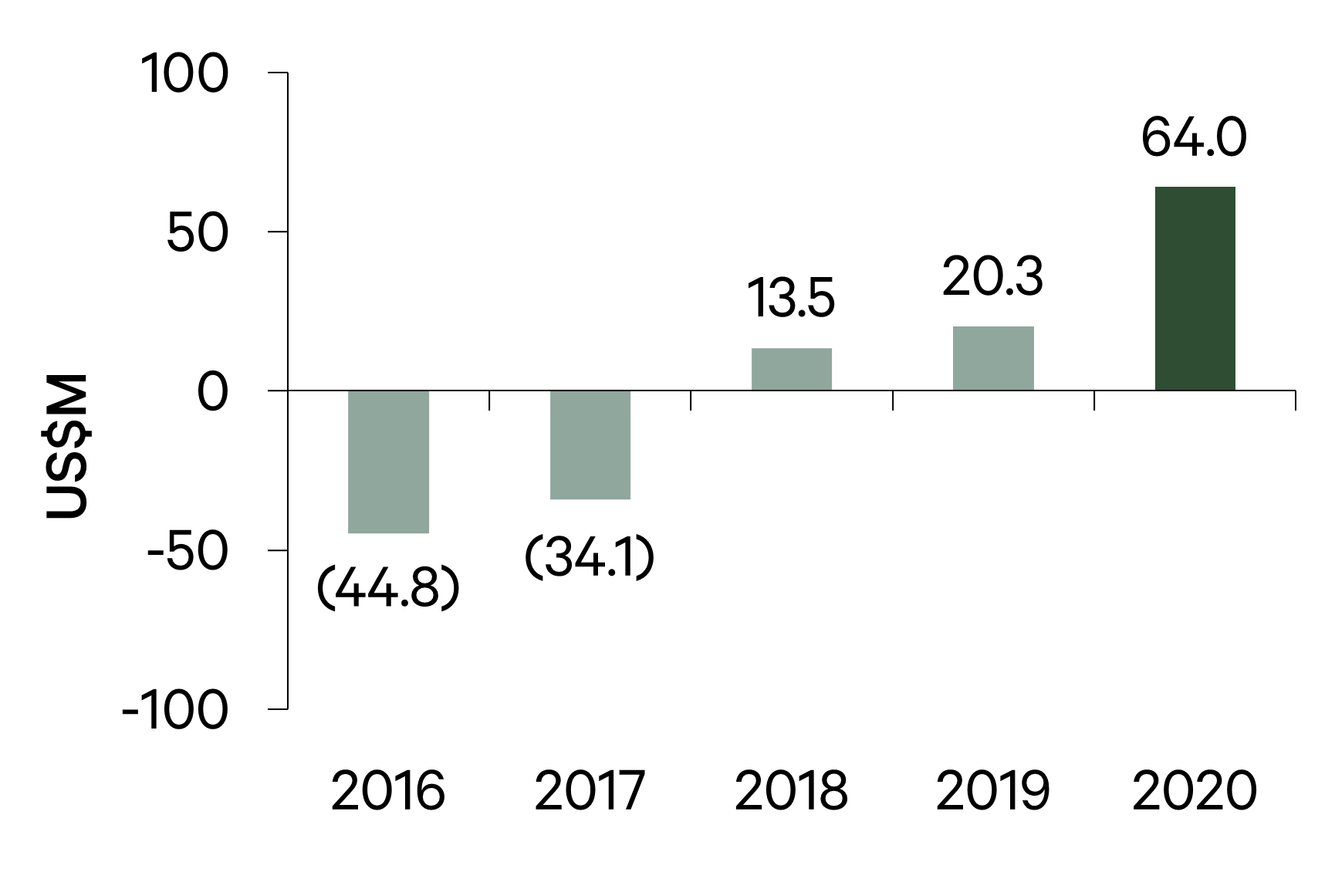

Cash líquido/Dívida líquidaDescritor: Total cash e equivalentes cash menos empréstimos bancários. Relevância: Uma medida da alavancagem financeira do Grupo. Desempenho: Durante 2020, o saldo do empréstimo de 42,7 milhões de dólares e o montante total da Facilidade de Crédito Rotativo de 40 milhões de dólares foram utilizados para proporcionar ao Grupo uma maior liquidez durante o período de incerteza colocado pela pandemia da COVID-19. Perspectiva: A partir de 2021, a Kenmare espera fornecer custos cash operacionais mais baixos por tonelada, devido ao aumento dos volumes de produção. Através desta expansão da margem, esperamos gerar um significativo cash flow livre, que se prevê venha a proporcionar um aumento da posição de cash líquido. |

|

|

EnviosDescritor: Produtos acabados enviados aos clientes durante o período. Relevância: Fornece uma medida dos volumes de produtos acabados expedidos aos clientes Desempenho: Os volumes de transbordo em 2020 diminuíram 17% em comparação com 2019 devido a condições meteorológicas adversas durante uma parte significativa do ano, redução da disponibilidade dos navios de transbordo que foram submetidos a obras para aumentar a capacidade e reduzir a produção. Perspectiva: Espera-se que os volumes de transbordo aumentem significativamente em 2021, em linha com o aumento dos volumes de produção e apoiados por actualizações dos navios de transbordo. |